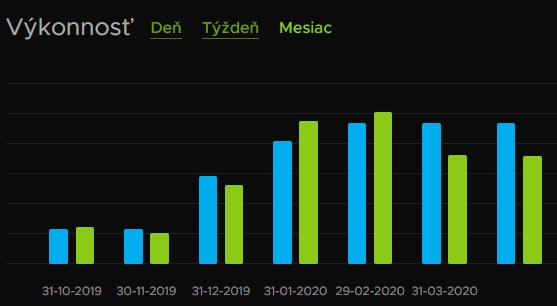

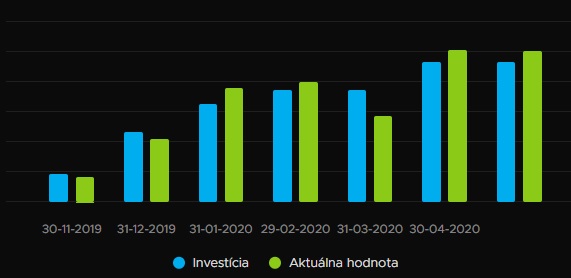

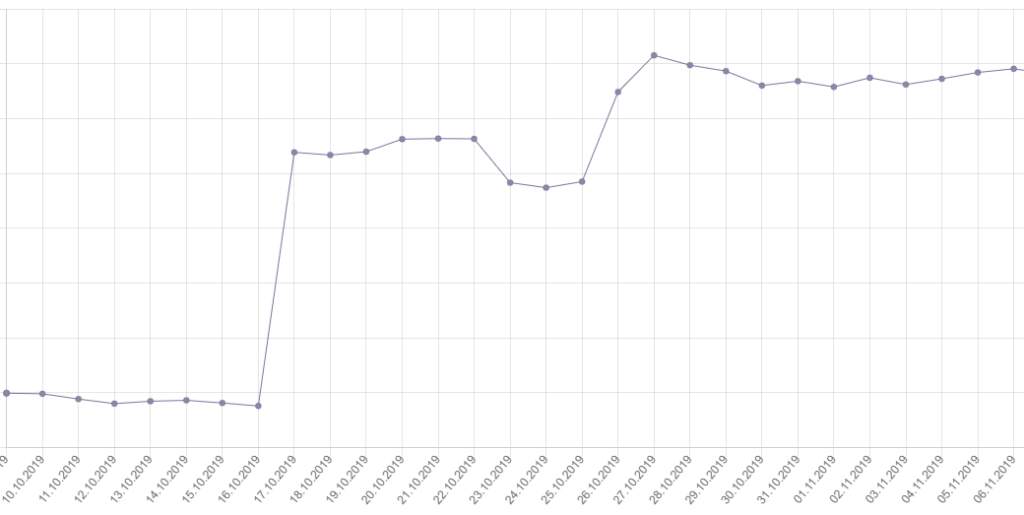

Pozdravujem ľudí, čo sem zablúdia aj po dvoch rokoch a zaujíma ich stav môjho investovania. Z pôvodného konceptu investovania do kolektívnych pôžičiek som postupne úplne upustil a aktuálne moje portfólio tvorí len malá časť vymáhaných financií v Mintos, Žltom melóne a Crowd Estate. A to je presne aj ten dôvod, prečo som z týchto investícii postupne vycúval a hlavne v prvom roku covidu som presunul peniaze do ETF, akcií, ale aj do krypta. Pre porovnanie stav mojich investícií v roku 2019 a dnes:

Od roku 2020 som postupne presmeroval moje sporiace príspevky do Finax (slovenský projekt, asi najlepší), Fondee (český projekt), Birdwingo (super jednoduchá aplikácia slovenských tvorcov) a tak sa postupne za tie roky úplne preklopilo percentuálne zloženie môjho portfólia. Kryptomeny po vystrelení na ATH v roku 2021 chvíľu tvorili až .65% hodnoty. V tej dobe som niečo stihol odpredať, niečo vyklesalo a snažím sa to držať v nejakých rozumných úrovniach. Musím povedať, že investované peniaze v kryptomenách mi pomohli prekonať ťažšie časy, dokonca v rokoch 2022-23 som využíval platobnú kartu od Binance a platil som často bežné nákupy priamo z môjho kryptoportfólia.

A práve teraz sú kryptomeny znova na vzostupe a aj investičné aplikácie ponúkajú rô zne akcie na úvodné zhodnotenie. Teraz máte napríklad šancu zhodnotiť svoj vstupný vklad 30 Eur o 100% a získať ďalších 30 Eur investovaných v Bitcoine. Stačí sa registrovať v aplikácii Robin Hood, vložiť aspoň 30 Eur a investovať ich do Bitcoinu. Odmena vám bude pripísaná a po 30 dňoch je možný aj výber celej sumy, ak by vás aplikácia Robin Hood nepresvedčila. Podobne odmeníte aj mňa, tak keď rozdávajú, prečo nevyužiť 🙂

zne akcie na úvodné zhodnotenie. Teraz máte napríklad šancu zhodnotiť svoj vstupný vklad 30 Eur o 100% a získať ďalších 30 Eur investovaných v Bitcoine. Stačí sa registrovať v aplikácii Robin Hood, vložiť aspoň 30 Eur a investovať ich do Bitcoinu. Odmena vám bude pripísaná a po 30 dňoch je možný aj výber celej sumy, ak by vás aplikácia Robin Hood nepresvedčila. Podobne odmeníte aj mňa, tak keď rozdávajú, prečo nevyužiť 🙂

Na moje konto na Robin Hood som vložil len počiatočný vklad 20 Eur na konci roka 2023, získal som odmenu 20 Eur (v tom čase dávali nižšiu odmenu) a pár menších odmien za vedomostné kvízy o kryptomenách (9 Eur). Dnes má konto hodnotu vyše 80 Eur ako drobné podiely v rôznych kryptomenách. V prípade potreby tak peniaze môžem kedykoľvek poslať na svoj účet a zaplatiť jeden väčší nákup. Alebo uvidíme v budúcnosti, kam sa pôvodných 20 Eur zhodnotí. Skús si to rovnako a vytvor si konto na Robin Hood.

Máte záujem prečítať si viac o mojich ostatných investíciách? Napíšte komentár, alebo mi napíšte email, použite kontaktný formulár a ja sa pokúsim priniesť nejaké zaujimavé skúsenosti, alebo dokonca aj čísla.

Máte záujem prečítať si viac o mojich ostatných investíciách? Napíšte komentár, alebo mi napíšte email, použite kontaktný formulár a ja sa pokúsim priniesť nejaké zaujimavé skúsenosti, alebo dokonca aj čísla.

A ako malý bonus, ak neviete kde zobrať peniaze na investovanie. Napríklad neplaťte bankám za vedenie účtu a získavajte peniaze zdarma. Aktuálne Slovenská Sporiteľňa ponúka vedenie účtu na rok zdarma a k tomu odmenu až do 1000 Eur po zatočení kolesa v novom účte George. Možno sa aj vám podarí zarobiť si 200 Eur, vyskúšajte 🙂

Podobne zdarma môžete používať bankový účet 365.bank, navyše získate odmenu až do 60 Eur.

No a posledná informácia, moje zelené čísla môžete priebežne stále sledovať na grafoch na tejto stránke.

O ďalšom zhodnotení, resp. vývoji budem informovať pravidelne v ďalších článok.

O ďalšom zhodnotení, resp. vývoji budem informovať pravidelne v ďalších článok.