Kúpu bytu som zvažoval už pár rokov, najskôr ako vlastné bývanie, neskôr ako investíciu. Vždy to narážalo na problém, že byty sa mi zdali drahé, hypotéky nevýhodné, a v otázke prenájmov som mal nulové skúsenosti. Neskôr sa k tomu pridala hypotéka, ktorú som využil na vyplatenie vlastného bývania v roku 2011. S takýmto záväzkom na krku som začiatkom roka 2015 aj tak stále sledoval inzeráty s ponukou 1-izbových bytov, ceny sa pohybovali okolo 30 – 40.000 Eur. Tak som overil 2 banky, nechal si vypracovať ponuku hypotéky a prekvapivo mi predbežne schválili možnosť hypotéky až do 50.000 Eur – ale to som samozrejme bral s rezervou a začal sa orientovať na 1-izbový byt do 40.000 Eur. Až jedného dňa sa objavil byt, ktorý mi okamžite padol do oka. Cena bola síce vyššia na 1-izbový byt, až 39.000 Eur, ale byt bol blízko centra a v super stave, čo som si overil aj pri obhliadke. Vlastne to bolo prvá a jediná obhliadka bytu akú som absolvoval, a hneď som si byt rezervoval 🙂 Celá kúpa sa natiahla na 3 mesiace, ale v zásade mi to nevadilo. Pôvodná majiteľka riešila kúpu iného bytu, takže v byte bývala až do mája a ja som nemal žiadne výdavky. Aj hypotéka bola nakoniec spracovaná až v apríli a prvá splátka v máji. Toto trojmesačné obdobie som aspoň otestoval na získanie záujemcov do bytu. Nejaké kontakty som získal a čakal som na kľúće od bytu, tie som nakoniec prebral na konci mája 2015. Moja investícia do bytu 4.000 Eur a k tomu hypotéka 36.050 Eur na 30 rokov (áno, k cene hypotéky pribudli 3% za poistenie, na to sú rôzne názory ale napokon som sa rozhodol to zobrať). Išlo mi na začiatok o čo najnižšiu splátku, kým si celý cashflow nastavím, veď mimoriadnymi splátkami čas splácania skrátim podľa potreby.

Prenájom bytu

Konečne mám kľúče od bytu, takže zverejňujem znova inzerát, definitívne hľadám prvého nájomníka od júla, pre istotu. Byt som samozrejme hneď overil, krásne vyčistený, navoňaný, v byte kuchynská linka, chladnička, veľký stôl, roldor, a kreslo, ktoré malo putovať do šrotu, ale ešte poslúži. Maľovanie mi prišlo v tomto čase zbytočné, základ bol nakúpiť nejaké štandardné vybavenie a porobiť nejaké drobné opravy v byte. Prvý nájomník sa nakoniec našiel cez realitku, ozvala sa mi pani hľadajúca byt pre klienta. Až pri obhliadke som zistil, že pán je Ukrajinec, čo ma mierne zneistilo. A potreboval byt okamžite, to bol len začiatok júna a ja som ešte nestihol opravy a poskladať nábytok. Ale vravím si, byt si musí na seba zarábať a tak zmluva od 10.6. bola na stole, úvodná platba za 2 mesiace vo vrecku a maratón skladania nábytku a zariaďovania v plnom prúde. Do 3 dní u mňa býva Viktor, s ktorým sa takmer nedohovorím. Obaja sme spokojní a ja rozmýšľam, čo všetko ma čaká ak nastane nejaký problém za tých 13 mesiacov našej zmluvy. Po roku môžem povedať, že obavy boli úplne zbytočné. Platby prichádzali presne ako sme sa dohodli, byt zostal v pôvodnom stave. A keďže šlo o zahraničného nájomcu, snáď polovicu času strávil v zahraničí a byt bol prázdny, ušetrené energie.

Hľadanie nájomníka 2

Viktor napokon opustil byt v týždňovom predstihu koncom júna 2016, a chvíľu mi aj bolo ľúto za takým správnym bezproblémovým nájomníkom 🙂 Hľadanie náhrady bolo ešte rýchlejšie ako pred rokom. Mal som týždeň, aby som byt pripravil pre nového človeka od 1.júla, a nakoniec sa ku mne na sťahoval už po troch dňoch – Španiel Juan. Tentoraz to nebolo cez realitku, ale cez jeho slovenskú kolegyňu. Znova zahraničný nájomník, znova moje obavy, tentoraz bola komunikácia ešte zložitejšia, predsa len s Ukrajincom sa pár slov dohodnúť dá, so Španielom nie. Zmluva len na pol roka, nakoniec predĺžená do januára 2017. Čiže tento mesiac už znova hľadám nájomníka od marca 2017. Samozrejme prenájom so zahraničným nájomcom bez problémov, spotreba energií bude vyššia, keďže v byte skutočne býval, platby vždy načas. Šťastím tiež bolo, že nejakou šťastnou náhodou v mojom vchode pol roka predtým kúpila byt jeho ďalšia kolegyňa a tak v prípade potreby tlmočila.

Krátkodobý prenájom cez portály Booking a AirBnb

Dlhodobo som chcel vyskúšať silu týchto webov, podľa recenzií v Bratislave je tento spôsob celkom výnosný. Samozrejme sú s takýmto prenájmom spojené ďalšie povinnosti, ale pri možnom dvojnásobnom zisku by som to riskol. A tak som byt pridal na oba weby a skúsil otvoriť prvý polrok 2017 pre objednávky. Za 2 mesiace od novembra mi prišli celkove 3 objednávky na ubytovanie cez Booking, ale jedna z toho bola až na júl, a medzitým už bola stornovaná. Zostali mi tak 2 objednávky na február a nevyzerá, že tento spôsob prenájmov je vhodný pre Banskú Bystricu. AirBnb dokonca doteraz neprinieslo žiadnu objednávku, len jeden dopyt na november, kedy bol byt obsadený. Za február bude príjem len z krátkodobého prenájmu, zatiaľ je to cca 112 Eur. Ďalšie mesiace som teda znova vyblokoval a v tejto dobe dávam prednosť dlhodobému prenájmu, tu je dopyt v cene 330-360 Eur bez problémov.

EDIT: Viac informácií o Booking a AirBnb v článku z februára 2017.

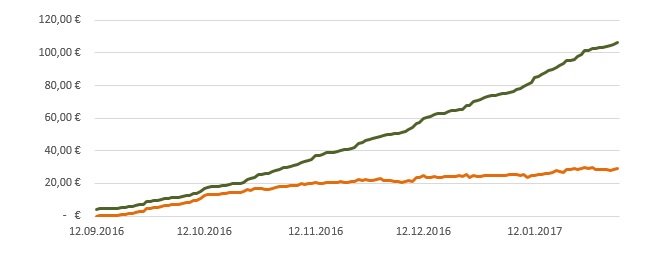

Odhodlal som sa prvýkrát spísať sumárne informácie o stave mojich investícií. Aktuálne mám aktívne 3 kontá, a financie rozdelené takmer rovnocenne v portáloch Žltý Melón, Mintos a Twino (

Odhodlal som sa prvýkrát spísať sumárne informácie o stave mojich investícií. Aktuálne mám aktívne 3 kontá, a financie rozdelené takmer rovnocenne v portáloch Žltý Melón, Mintos a Twino (